اختصاصی / چالش تراکم شعب بانک سپه در گیلان ؛ آیا اتلاف منابع یا فرصت سوزی است ؟

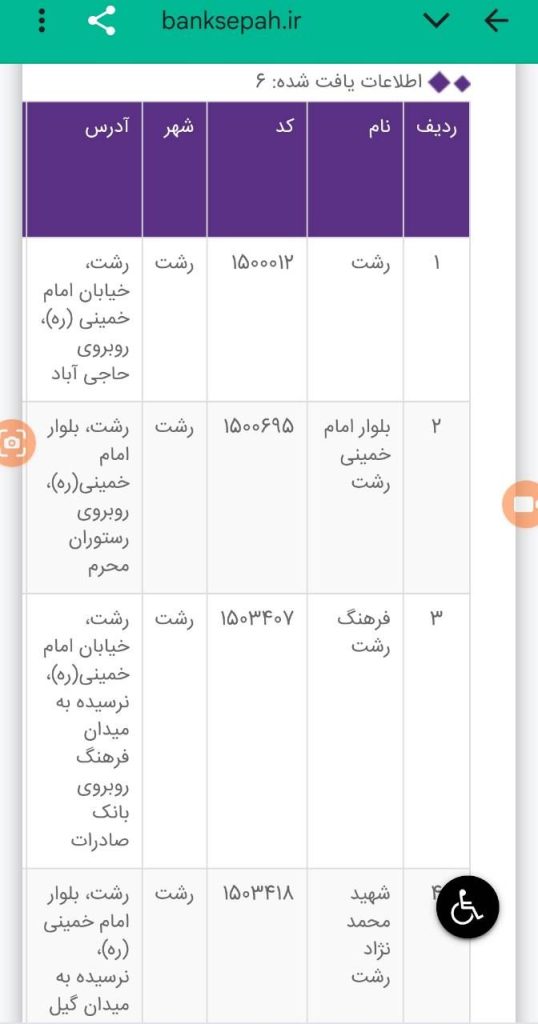

کاشف اسرار – آیا استقرار برخی شعب بانک سپه در استان گیلان در مجاورت یا نزدیکی همدیگر (بهویژه در مراکز شهری مانند رشت : شهید سپهبد قاسم سلیمانی – بحرالعلوم – حشمت – تختی – گلسار – ) بهچالشی ساختاری تبدیل شده است؟ آیا این تمرکز غیر استراتژیک به *اتلاف منابع مالی و انسانی منجر شده است ؟

آیا رضایت مشتریان را بهدلیل موازیکاریها و کاهش کیفیت خدمات تحتتأثیر قرار داده است ؟ دادههای میدانی نشان میدهد در برخی مناطق تراکم شعب بهحدی است که فاصلهی بین آنها بهزیر ۵۰۰ متر میرسد یا در برخی از شهرها مثل ماکلوان و لولمان شعبه ندارد !!!! .

تحلیل اثرات منفی استقرار نامناسب شعب

1. رقابت ناسالم داخلی و تضعیف سودآوری:

– شعب مجاور مجبور به جذب مشتریان یکدیگر از طریق تبلیغات موازی یا پیشنهادهای تشویقی غیرضروری میشوند که این امر هزینههای عملیاتی را افزایش و حاشیه سود را کاهش میدهد.

– مطالعات بانکی نشان میدهد چنین رقابتی در بلندمدت اثر منفی بر سودآوری مؤسسات مالی دارد .

2. اتلاف منابع و ناکارآمدی عملیاتی:

– توزیع نامتوازن شعب باعث میشود برخی واحدها با کمبود مراجعهی حضوری مواجه شوند، درحالیکه منابع (نیروی انسانی، تجهیزات، فضای فیزیکی) بهطور کامل مورد استفاده قرار نمیگیرند.

– این الگو با اصل مهندسی ارزش که بر بهینهسازی هزینهها بدون کاهش کیفیت خدمات تأکید دارد، در تضاد است .

3. کاهش رضایت مشتریان:

– تمرکز شعب در مناطق خاص، دسترسی ساکنان حومهی شهرها و مناطق روستایی را محدود میکند.

– پژوهشهای بانک سپه در استان ایلام نشان میدهد دسترسی عادلانه و زمان پاسخگویی دو عامل کلیدی در رضایت مشتریان هستند .

راهکارهای اصلاحی پیشنهادی

1. بازمهندسی توزیع جغرافیایی شعب:

– اجرای تحلیل خوشهبندی دادهها (Cluster Analysis) برای شناسایی مناطق کمبرخوردار مثل بلوارهای دیلمان و اصفهان رشت و استقرار شعب جدید در این نقاط.

– ادغام شعب کمتراکنش مجاور و تبدیل آنها به مراکز تخصصی خدمات (مثل مرکز وامهای کوچک یا خدمات شرکتی).

2. توسعهی زیرساختهای دیجیتال:

– گسترش سامانههایی مشابه “بام” بانک ملی برای کاهش مراجعهی حضوری:

– قابلیتهای پیشنهادی: افتتاح حساب آنلاین، پرداخت اقساط، مدیریت چک، و انتقال وجه بدون مراجعه به شعبه.

– استقرار کیوسکهای خودخدمت در مناطق پرتردد (مانند مراکز خرید) بهجای احداث شعبهی فیزیکی.

3. استقرار سامانهی نظارت هوشمند (Performance Dashboard):

– پایش لحظهای شاخصهای کلیدی عملکرد (KPI) مانند حجم تراکنشهای حضوری، هزینههای عملیاتی، و رضایت مشتری بهمنظور تصمیمگیری مبتنی بر داده.

– تلفیق یافتههای نظارتی با مدلهای پیشبینانه (مثل ARDL) برای ارزیابی اثرات بلندمدت تغییرات .

4. اجرای پروژههای مهندسی ارزش (Value Engineering):

– تشکیل تیمهای کاری متشکل از مدیران شعب، کارشناسان فناوری اطلاعات، و نمایندگان مشتریان برای شناسایی عوامل احتمالی اتلاف منابع.

– اولویتبندی راهکارها بر اساس معیار هزینه-فایده و تأثیر بر رضایت مشتری .

جدول خلاصه اثرات و راهکارها

| چالش | اثر منفی | راهکار پیشنهادی |

|———————|—————————|————————-|

| تراکم شعب | رقابت داخلی و کاهش سود | ادغام/تبدیل به مراکز تخصصی |

| دسترسی ناعادلانه / توسعه شعب در حومهها + سامانههای دیجیتال |

| هزینههای عملیاتی | اتلاف منابع انسانی | کیوسکهای خودخدمت و بانکداری موبایل |

نتیجهگیری: ضرورت تحول ساختاری

الگوی کنونی استقرار شعب بانک سپه در گیلان نهتنها کارایی شبکهی بانکی را کاهش داده، بلکه انطباقپذیری با تحولات فینتک را نیز دشوار کرده است . اصلاح این رویه نیازمند:

– تدوین سند راهبردی توزیع شعب با محوریت عدالت جغرافیایی.

– سرمایهگذاری بر فناوریهای جایگزین شعبهفیزیکی.

– ایجاد شورای نظارت استانی برای پایش مستند اثرات اصلاحات.

این تحول، بانک سپه را به مدلی پیشرو در ترکیب خدمات دیجیتال و دسترسی عادلانه* تبدیل خواهد کرد.

با توجه به این که پایگاه خبری و تحلیلی”کاشف اسرار”مستند به ماده 48 فراخوان رهبر انقلاب اسلامی برای تکمیل و ارتقاء الگوی پایه اسلامی ایرانی ملزم وظیفه ارتقای نظارت رسمی، مردمی و رسانهای بر ارکان و اجزای نظام دارد،بنابراین ” مدیر امور شعب بانک سپه استان گیلان ” وظیفه پاسخ گویی و اصلاح این روند را بر عهده دارد. لازم به ذکر می باشد این رسانه طی حدود 2 سال گذشته تلاش کرد گفتگویی با ” علیرضا عزیزی” داشته باشد اما متاسفانه خلاف امر رهبر انقلاب و مصوبه حقوق شهروندی در نظام اداری ” در دسترس و پاسخگو نیستند.

رهبر انقلاب: افراد، مسئولین، خودشان را در معرض نقد و انتقاد قرار بدهند و پاسخ گو باشند و پاسخ بدهند و تبیین کنند. خیلی از اوقات اگر چنان چه یک انتقادی به کسی بشود، این فرصتی است برای او که بتواند ذهن ها را روشن کند، تبیین کنند، حقیقت را بیان کنند؛ خیلی چیز خوبی است.

رهبر انقلاب : همه مسئولین باید پاسخگو باشند.

اگر توان مدیریتی ندارید ، مسئولیت نپذیرید